En marzo de 2020, debido a la crisis de la Covid-19, el Gobierno español adoptó medidas urgentes para proteger a las personas y a los negocios más vulnerables: trabajadores en paro, autónomos y pequeñas y medianas empresas. La moratoria hipotecaria fue una de las medidas implementadas, disponibles hasta septiembre de 2020. La crisis económica y sanitaria sigue afectando a muchas familias y compañías por lo que, en febrero de 2021, el Gobierno aprobó una nueva moratoria de hipotecas. En Nolon te explicamos quién puede pedirla y hasta cuándo.

¿Qué es una moratoria?

Por definición, una moratoria es una “prórroga en el plazo establecido para algo”. Es decir, es una suspensión del pago de una deuda, que acuerdan el acreedor y el deudor, por un plazo determinado y con condiciones específicas establecidas por el acreedor. En el caso de la moratoria hipotecaria total, se aplaza el pago de la cuota mensual del capital y de los intereses de este tipo de préstamo.

¿Para qué se puede pedir la nueva moratoria de hipotecas?

Es posible pedir esta medida, hasta el 30 de marzo de 2021, para aplazar durante nueve meses el pago del préstamo al banco de:

- Viviendas habituales;

- Viviendas alquiladas sobre las que no se estén cobrando renta;

- Oficinas o locales de trabajo (en el caso de autónomos, por ejemplo);

- Además, se concede este aplazamiento a los avalistas o fiadores de una persona con deuda hipotecaria.

No obstante, en el caso de que haya obtenido este apoyo en 2020, hay que tener en cuenta que se restan esos meses al plazo de la nueva moratoria de hipotecas. En otras palabras, la duración acumulada de las dos moratorias no puede superar los nueve meses. Por ejemplo: si una familia aprovechó esta medida durante cuatro meses, hasta finales de marzo podrá solicitar la moratoria otra vez durante cinco meses más.

¿Qué condiciones debo tener para poder solicitarla?

Todas las personas que se encuentren en situación de vulnerabilidad económica a causa de la crisis del coronavirus:

{kind=link}

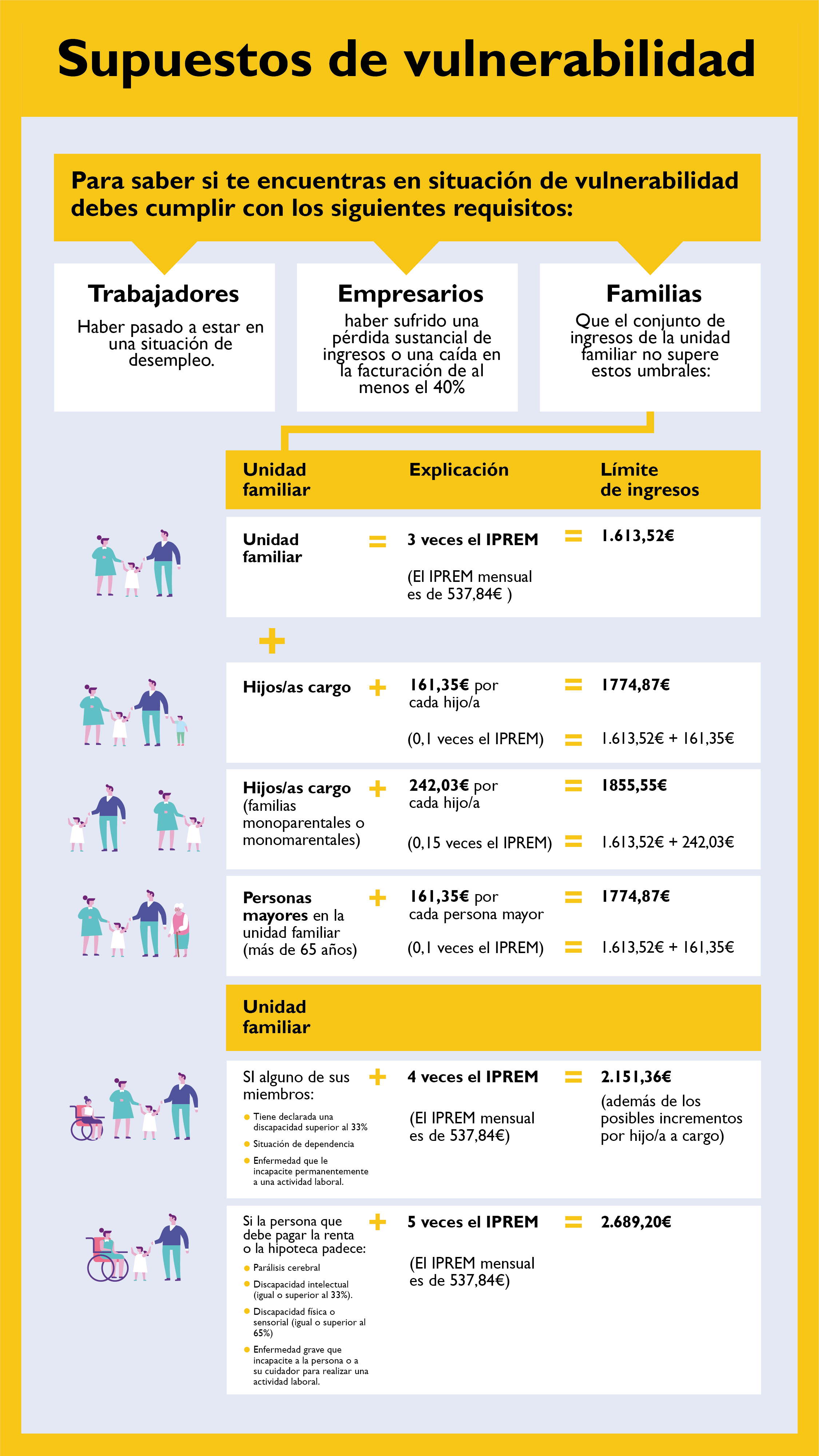

- Familias con ingresos inferiores a 3 veces el Indicador Público de Renta de Efectos Múltiples (IPREM), es decir, 1.613,52 euros mensuales.

- Familias en las que algún miembro tenga una discapacidad superior al 33% y esté en situación de dependencia sin poder trabajar, o un miembro que sufra alguna discapacidad intelectual o sensorial;

- Trabajadores que se hayan quedado en paro;

- Empresarios cuya facturación haya caído un 40% o más, o que haya sufrido una pérdida sustancial de ingresos.

En el caso de las familias con pocos ingresos, el análisis para saber si tienen derecho a acogerse esta medida tendrá en cuenta si tienen hijos o personas mayores de 65 años a su cargo o si es una familia monoparental.

Además, es necesario que las personas que quieran pedir esta nueva moratoria de hipotecas cumplan los requisitos siguientes:

- La cuota mensual de crédito hipotecario + los suministros básicos (electricidad, gas, agua, telecomunicación, gastos de comunidad de propietarios) deben ser igual o superior al 35% de los ingresos netos que reciba la unidad familiar;

- La unidad familiar tiene que haber sufrido una “alteración sustancial de sus circunstancias económicas en términos de esfuerzo de acceso a la vivienda”. Esto significa que el esfuerzo actual que representa la vivienda o la cuota hipotecaria sobre la renta familiar se haya multiplicado al menos por 1,3.

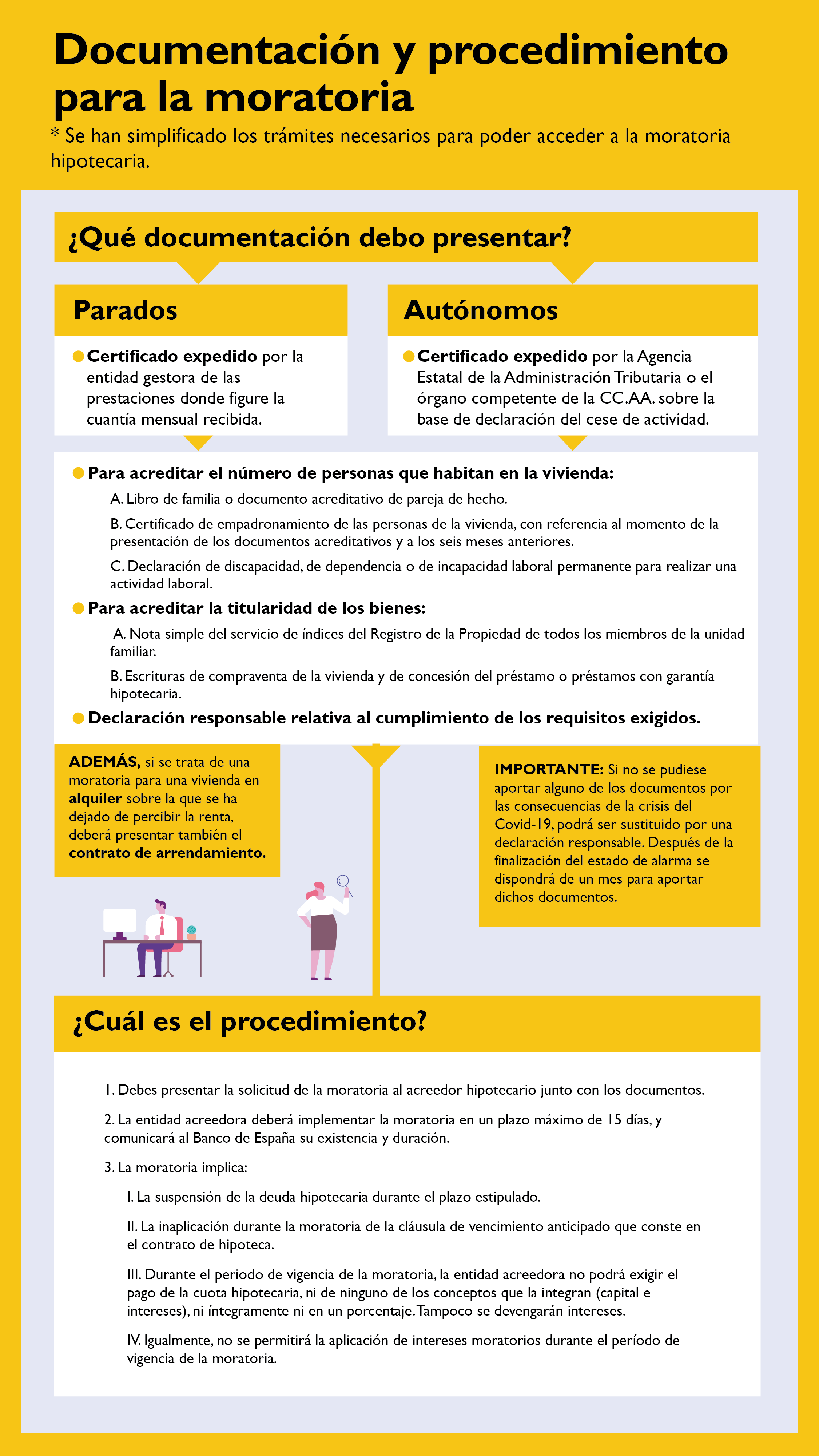

Asimismo, debes consultar la documentación necesaria para pedir la nueva moratoria de hipotecas, que dependen de tu situación laboral, familiar, etc y entender cuáles son los procedimientos para acogerse a esta medida.

{kind=link}